Klimafinanzierung skalieren: Um welchen Preis? - SBTi am Wendepunkt

In einer bahnbrechenden Ankündigung diese Woche gab die Science Based Targets Initiative (SBTi) bekannt, dass sie zukünftig die Verwendung von CO2-Zertifikaten zur Erreichung von Scope-3-Zielen unter ihrem Standard zulassen wird. Die genauen Rahmenbedingungen für diese Anrechnung wird SBTi jedoch erst im Juli 2024 weiter ausführen.

Dieser Entscheid könnte potenziell grosse Auswirkungen auf den Dekarbonisierungspfad von Unternehmen haben. Als führende Organisation zur Validierung von wissenschaftlich fundierten Klimazielen von Unternehmen hat SBTi enormen Einfluss darauf, wie Unternehmen ihre Klimastrategien ausrichten. Die jüngste Entscheidung, CO2-Kompensation als Mittel zur Erreichung von Klimazielen zuzulassen, ist daher höchst umstritten.

Die komplizierte Beziehung zum Carbon Market

Mit dieser Entscheidung bricht SBTi ihre jahrelange Haltung gegenüber dem Freiwilligenmarkt. Bisher erlaubte SBTi nur zwei Anwendungen von Zertifikaten im Zusammenhang mit Klimazielen. Im Corporate Net Zero Standard war von Beginn an angedacht, Zertifikate aus Removalprojekten für den Ausgleich von Restemissionen zu nutzen. Dieser Schritt setzte jedoch zunächst eine 90%ige Reduktion der Emissionen voraus, und SBTi hat daher nie näher definiert, welche Zertifikate für den Net-Zero-Claim zugelassen sind. Die zweite Anwendung von CO2-Zertifikaten findet man im aktuellen FLAG-Standard. Dort können bestimmte Removalprojekte, wie zum Beispiel Agroforestry, in der Wertschöpfungskette umgesetzt und an das Klimaziel angerechnet werden. Dieser Mechanismus läuft häufig auch unter dem Begriff Insetting. Unternehmen wie Nestlé haben daher Insettingprojekte zu einem festen Bestandteil ihrer Klimastrategie gemacht, um ihr Net-Zero-Ziel zu erreichen.

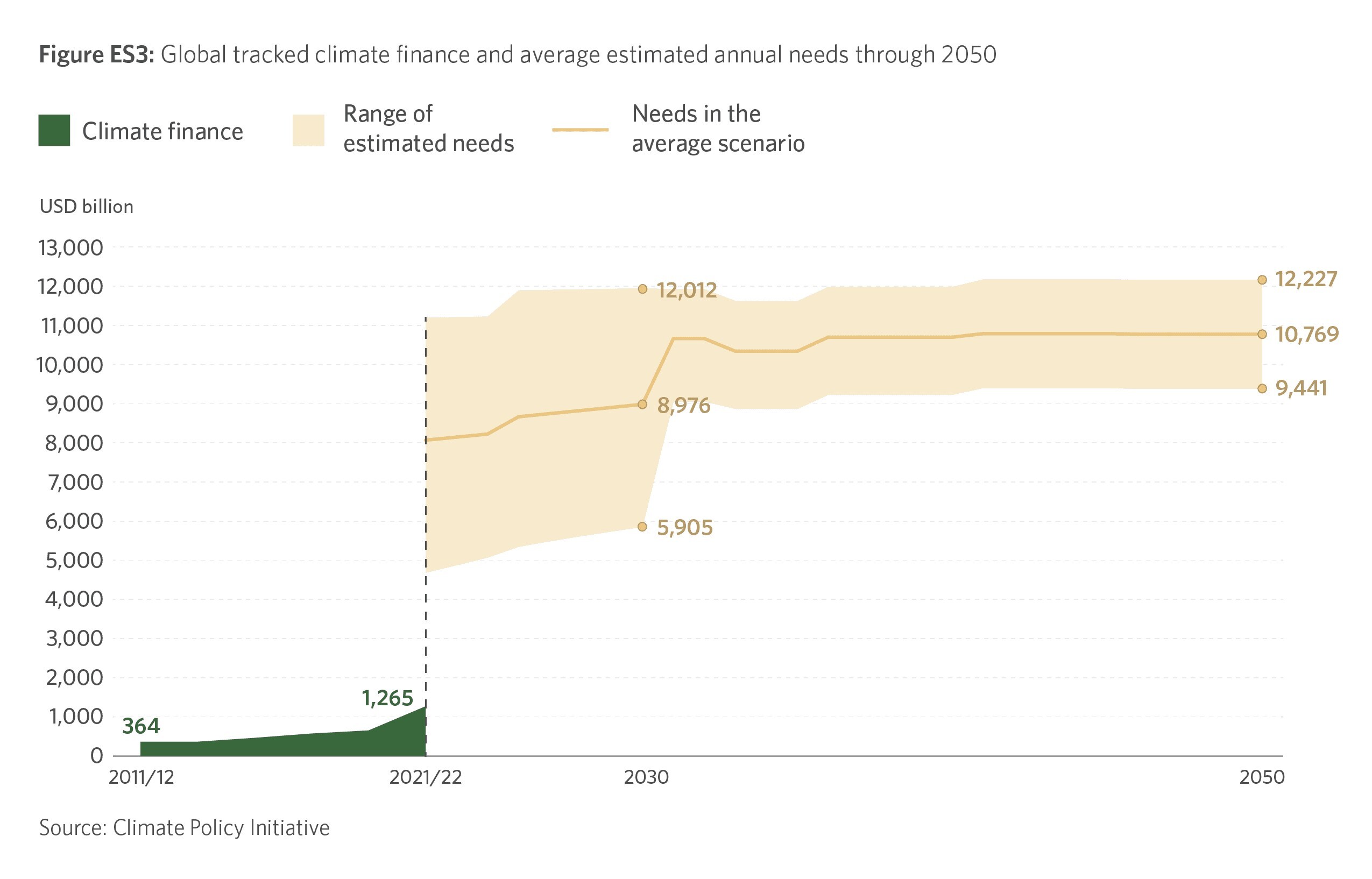

Doch nun plant SBTi neue Wege mit CO2-Zertifikaten einzuschlagen. Gerade erst im Februar äusserte sich SBTi in ihrem neuen Leitfaden über die sogenannte "beyond value chain mitigation" (BVCM). Darin legt SBTi aus, wie Unternehmen die globale Dekarbonisierung durch gezielte Unterstützung von Klimaschutzprojekten ausserhalb ihrer Wertschöpfungskette beschleunigen können. Diese Beiträge seien jedoch, und das hielt SBTi damals fest, nicht anrechenbar an die Erreichung von eigenen Klimazielen. Trotzdem bekräftigt die Initiative, dass dringend zusätzliche finanzielle Mittel nötig sind, um die globale Erderwärmung auf 1.5 Grad zu beschränken. Und damit liegt SBTi richtig. Gemäss der Climate Policy Initiative sind nämlich jährlich etwa 8 Billionen USD an Klimageldern nötig – etwa sieben Mal mehr als aktuell tatsächlich finanziert wird. Der Freiwilligenmarkt macht mit etwa 2 Milliarden aktuell nur einen winzigen Bruchteil aus.

Doch mit der neuesten Entscheidung von SBTi könnte sich das nun schlagartig ändern. In einer Studie von letztem Herbst modellierte MSCI Carbon Markets ein ähnliches Szenario. Würden alle Unternehmen mit einem validierten SBT ihre aktuelle Emissionslücke in Scope 3 über CO2-Zertifikate schliessen, generiert das zusätzliche Klimafinanzierung von jährlich 19 Milliarden und bis zu 65 Milliarden im Jahr 2030 (Anmerkung: diese Zahlen sind mit Vorsicht zu geniessen).

Wie science-based sind die Klimaziele noch?

Der Entscheid von SBTi birgt viele Risiken und spiegelt einen fundamentalen Konflikt wider: Soll SBTi ein reines Standardisierungsgremium für Klimaziele bleiben oder eine aktivere Rolle bei der Gestaltung der Unternehmensstrategien übernehmen? Obwohl SBTi in ihrer Stellungnahme beteuert, dass weiterhin die Mitigations-Hierarchie eingehalten werden muss (vermeide, reduziere, kompensiere), öffnet sie damit potenziell die Tür für Unternehmen, die diese Regel nicht einhalten. Die Praxis zeigt nämlich, dass solche komplexen Entscheidungsprozesse kaum überprüfbar sind und es letztendlich im Ermessen jeder Firma selbst sein wird, ob sie in die Dekarbonisierung ihrer Wertschöpfungskette oder in Zertifikate investiert. Sollte sich BVCM nicht zusätzlich, sondern anstelle von eigener Dekarbonisierung etablieren, kann das unter dem Strich ein Rückschritt für das Klima sein.

Das Risiko, Untätigkeit zu fördern, ist gross. Scope 3 bildet für viele Unternehmen den Grossteil ihrer Emissionen. Gemäss CDP sind es durchschnittlich 75 % an den Gesamtemissionen, wobei es je nach Branche stark vaiiert. Wertschöpfungsketten zu dekarbonisieren, ist aufgrund der Komplexität und Intransparenz eine der grossen Herausforderung für Unternehmen und ist daher meist mit hohen Kosten und Aufwand verbunden. Mit dem Supplier Engagement Target bietet SBTi beispielsweise eine griffige Lösung für dieses Problem. Die neue Option, Scope-3-Emissionen auch mit Reduktionen ausserhalb der Wertschöpfungskette zu senken, bringt dieses Erfolgsmodell nun in Gefahr.

Nicht zuletzt stehen Klimaschutzprojekte immer wieder in der Kritik, die versprochenen Einsparungen nicht einzuhalten. Auf Akteuren wie dem ICVCM, die einheitliche Qualitätsstandards von Zertifikaten auf dem VCM durchsetzen, liegt nun eine grosse Verantwortung. Der öffentliche Druck nach mehr Integrität wird mit der Entscheidung von SBTi mit Sicherheit nicht abnehmen.

Was muss jetzt geschehen?

Bis im Juli 2024 wird SBTi weitere Guidelines zu ihrer neuen Policy veröffentlichen. Je klarer die Vorgaben definiert sind, desto besser lassen sich die genannten Risiken minimieren. Konkret muss SBTi folgende Rahmenbedingungen klären:

- Qualitätsstandard: Wird sich SBTi an die Core Carbon Principles von ICVCM anlehnen oder andere Zulassungskriterien definieren? Wird auf der bisherigen Methodik mit Removals aufgebaut oder werden auch Vermeidungsprojekte zugelassen?

- Anwendungsbereich: Sind alle Scope 3 Emissionen kompensierbar oder nur Teile davon (z.B. in Anlehnung an den «flexibility claim» von VCMI, der nur Kompensation von 50% der Emissionen zulässt)? Beharrt SBTi auf dem gängigen «Ton-for-Ton» Ansatz oder werden auch andere Finanzierungsformen unterstützt?

- Monitoring: Wie möchte SBTi die Einhaltung der Mitigation-Hierarchie überprüfen? Wie müssen Unternehmen Investitionen in Carbon Credits zukünftig ausweisen, damit die Einhaltung der Klimaziele überprüfbar und transparent bleiben?

Es steht ausser Frage, dass SBTi mit dem Entscheid ein neues Kapitel in der Klimadebatte eröffnet. Ob die Aufweichung der eigenen Reduktionsverpflichtungen für Unternehmen zu mehr Dekarbonisierung führt, wird die Zeit zeigen.